Como ya hemos comentado en este blog, la NF 5/2016 introduce relevantes novedades en el ámbito del Impuesto sobre Sociedades. Sin duda, una de las más destacadas es la reforma del incentivo fiscal conocido como patent box, que, como ya explicábamos en nuestro Comentario , se renueva de forma muy significativa, adaptándose a las directrices del plan BEPS de la OCDE.

Como ya hemos comentado en este blog, la NF 5/2016 introduce relevantes novedades en el ámbito del Impuesto sobre Sociedades. Sin duda, una de las más destacadas es la reforma del incentivo fiscal conocido como patent box, que, como ya explicábamos en nuestro Comentario , se renueva de forma muy significativa, adaptándose a las directrices del plan BEPS de la OCDE.

Recordemos que el régimen aplicable hasta ahora preveía una reducción en la base imponible sobre los ingresos derivados de la cesión de uso y explotación de intangibles, entre los que se encontraban las marcas y los intangibles de carácter comercial. Esta reducción era del 60% cuando el intangible hubiera sido desarrollado por la propia entidad, y un 30% en los demás casos.

A partir de ahora, se eliminan las marcas y los intangibles de carácter comercial de la lista de los intangibles cuya cesión de uso puede acogerse a este incentivo. Es cierto que se mantiene, aunque de forma separada a este régimen regulador de las cesiones de uso, el denominado brand box, que permite al contribuyente generar una reducción en su base imponible por el uso propio de marcas registradas. No obstante, el brand box no incentiva la cesión, sino el uso propio. Por tanto, este régimen no beneficiará a sociedades que sean propietarias de marcas cuyo uso se ceda, sino únicamente a aquellas que usan la marca en el desarrollo de su actividad.

Por otro lado, y derivado de la Acción 5 del plan BEPS, se incorpora a este régimen el enfoque conocido como nexus approach, según el cual el incentivo fiscal debe corresponder a la sustancia de lo que se pretende incentivar. En otras palabras, debe existir un nexo directo entre el ingreso que disfruta del beneficio fiscal y el gasto que contribuye a la obtención de dicho ingreso como fórmula de cálculo del incentivo fiscal. Esto determina dos nuevos cambios fundamentales en el régimen del patent box de Bizkaia.

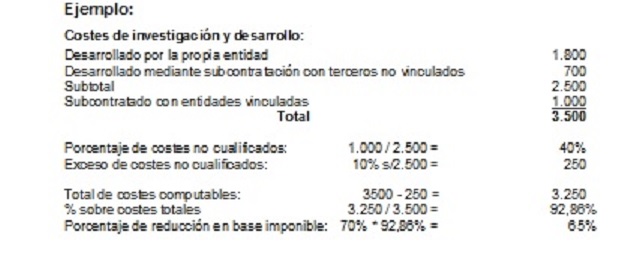

En primer lugar, el nuevo incentivo se calcula sobre la renta neta en vez de sobre los ingresos brutos, si bien el porcentaje de reducción se incrementa al 70%. Asimismo se introduce un sistema de compensación entre rentas positivas y negativas a efectos de la aplicación de dicho porcentaje de reducción. Ello obliga al cedente a obtener rentabilidad por la cesión de su intangible. Ya no basta con crear un intangible y cederlo para beneficiarse del patent box. La cesión del mismo debe comportar beneficios a la cedente, puesto que lo incentivado es el beneficio y no el ingreso.

Y, por otro lado, se limita el incentivo para la adquisición de los intangibles a terceros o para el desarrollo de estos mediante la subcontratación con empresas vinculadas: la entidad incentivada será la que desarrolle los intangibles, bien directamente o mediante subcontratación con terceros no vinculados. La participación de entidades vinculadas en el desarrollo de los intangibles se penaliza, así como también la adquisición de estos intangibles, siempre que ello suponga más de un 30% del gasto de desarrollo del intangible por la propia entidad o mediante la subcontratación con terceros no vinculados. En estos casos, la reducción se minorará proporcionalmente en el porcentaje que represente dicho exceso en relación con el importe total de los gastos incurridos.

Como es lógico, se mantiene la limitación para la aplicación del incentivo en el caso de que cedente y cesionario sean entidades vinculadas y el cesionario emplee el uso del intangible en la realización de una actividad económica que tenga como fin la entrega de bienes o prestaciones de servicios al cedente. Esta puede ser una estructura habitual en negocios donde la manufactura está descentralizada en jurisdicciones donde la mano de obra resulta más barata, facturándose desde la sociedad matriz a estas filiales la cesión de intangibles industriales.

La reforma tiene efectos para los periodos impositivos iniciados a partir del pasado 1 de julio de 2016, si bien las cesiones correspondientes a los contratos celebrados antes del 30 de junio podrán optar por aplicar el régimen anterior hasta la finalización de los mismos, o hasta el 30 de junio de 2021 como máximo.

Por último, queremos llamar la atención sobre la diferencia que sigue existiendo sobre el incentivo existente en territorio común, donde también resulta aplicable el patent box sobre la renta obtenida en la transmisión de intangibles cuando la misma se realice entre entidades no vinculadas.