Continuando con el post anterior, que comentaba la no sujeción al Impuesto sobre Transmisiones Patrimoniales de los inmuebles que forman parte de un negocio en concurso, la reforma contempla otra medida, esta vez en el Impuesto sobre Sociedades, favorecedora de la conservación y la continuidad de las empresas en crisis.

Continuando con el post anterior, que comentaba la no sujeción al Impuesto sobre Transmisiones Patrimoniales de los inmuebles que forman parte de un negocio en concurso, la reforma contempla otra medida, esta vez en el Impuesto sobre Sociedades, favorecedora de la conservación y la continuidad de las empresas en crisis.

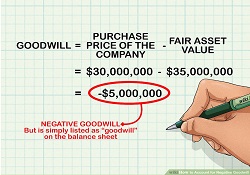

Efectivamente, cuando se adquieren negocios (nos referimos al conjunto de activos y pasivos, no a las acciones de la sociedad titular del negocio, que es otra historia), puede ocurrir que el valor de los activos comprados menos los pasivos asumidos sea superior al precio pagado por la sociedad compradora (el “coste de la combinación de negocios”). En esos casos, el Plan General de Contabilidad establece que el citado exceso se contabilice en la cuenta de pérdidas y ganancias como un ingreso (“diferencia negativa en combinación de negocios”).

Pensemos, por ejemplo, que se compra por 10 un negocio integrado por unos activos y pasivos con un valor razonable neto de 100. La compradora deberá registrar la diferencia entre los activos netos adquiridos (100) y el precio pagado (10) como un ingreso de 90.

Esto de comprar algo por menos de lo que vale puede sonar extraño, pero ocurre con frecuencia en el caso de empresas con dificultades financieras, especialmente en los casos en procesos concursales. Esa diferencia negativa viene a ser lo contrario de un goodwill, y por tanto también es conocida como badwill. Ahora bien, que ello deba llevar a reconocer un ingreso es otra cuestión, pero así está regulado en la normativa contable.

El problema que se planteaba es que la Norma Foral del Impuesto sobre Sociedades no establecía ninguna regla especial sobre la tributación de estos ingresos por diferencias negativas en combinaciones de negocios, con lo que el comprador se encontraba con que en el ejercicio de la compra tenía un ingreso que no le reportaba entrada de efectivo (ya que la contrapartida del ingreso es el mayor valor fiscal de los activos), pero que sí tributaba, es decir, que le suponía una salida de tesorería. Menuda bienvenida…

Como esto podía encarecer y, por tanto, hacer menos atractiva la compra de negocios en crisis, poniendo en peligro su continuidad, la reforma ha introducido un nuevo apartado en el artículo 40 de la Norma Foral del Impuesto sobre Sociedades, con el que entendemos que en las compras realizadas en el marco de procedimientos concursales (y solo en estos casos) la diferencia negativa en combinación de negocios no tributa.

Lógicamente, en estos casos la compradora tampoco podrá revalorizar fiscalmente los activos, que tendrán como valor fiscal el coste de la combinación de negocios, distribuido en proporción a sus valores razonables. Es decir, –siguiendo con el ejemplo– los activos adquiridos, que contablemente tendrán un valor de 100, fiscalmente tendrán un valor de 10, a los efectos de amortización deducible, plusvalías gravables, etc. Dicho de otra forma, no es que la diferencia negativa en combinación de negocios esté exenta, sino que su tributación queda diferida e irá aflorando a través de los activos, en forma de amortizaciones o deterioros no deducibles o de mayores plusvalías fiscales que contables, con todo lo que ello comporta en cuanto al registro contable de los correspondientes pasivos por impuesto diferido.

Decimos que entendemos que eso es lo que la modificación introducida pretende, aunque lo cierto es que el nuevo apartado añadido al artículo 40 lo único que dice es lo de que la compradora no podrá revalorizar fiscalmente, y de ello deducimos que tampoco tributará por la diferencia negativa en combinación de negocios…, pero habría quedado más claro si esto se hubiese establecido expresamente en el Capítulo III de la Norma (Correcciones en materia de ingresos).

Finalmente, cabe preguntarse por qué esta modificación aplica únicamente en el caso de empresas declaradas en concurso. En la práctica es frecuente que las adquisiciones con badwill correspondan a empresas en dificultades que aún no han entrado en situación concursal ¿Deberá forzarse su entrada en concurso para que su transmisión como negocio en funcionamiento no se vea penalizada fiscalmente?