La revisión del sistema tributario de Gipuzkoa (publicación de 22 de mayo de 2025), Bizkaia y Álava/Araba (publicación de 8 de mayo de 2025) ha abordado la previsión social como uno de sus retos principales. En esta entrada repasaremos las medidas introducidas en este ámbito, que tienen como objetivo el asentamiento progresivo del segundo pilar como complemento de las pensiones públicas. Algunas de estas medidas precisan de desarrollo reglamentario, sobre el que las diputaciones forales están trabajando en la actualidad.

Nuevos límites de reducción por aportaciones y contribuciones empresariales

Con efectos desde 1 de enero de 2025 (salvo en Álava/Araba, donde estas novedades tendrán efectos desde 1 de enero de 2026), los límites de las reducciones en la base imponible del IRPF por aportaciones y contribuciones a sistemas de previsión social serán:

- 5.000 euros anuales para la suma de las aportaciones realizadas por los socios, partícipes, mutualistas o asegurados a sistemas distintos de aquellos para los que se establecen límites específicos en las letras siguientes.

- 8. 000 euros anuales para la suma de las contribuciones empresariales realizadas a sistemas de empleo a favor de los socios, partícipes, mutualistas o asegurados e imputadas a estos, así como de las aportaciones efectuadas por los socios, partícipes, mutualistas o asegurados a estos sistemas de empleo, sean estas aportaciones acordadas en negociación colectiva, deriven del reglamento del plan en el caso de socios trabajadores o de trabajo de sociedades cooperativas y laborales o resulten de una decisión del trabajador.

Las aportaciones propias que el empresario individual o el profesional realice a sistemas de empleo, de los que a su vez sea promotor y partícipe, o mutualista, tomador o socio protector y beneficiario, se entenderán incluidas dentro de este mismo límite, siempre que guarden un grado de proporcionalidad con las contribuciones que el empresario individual o profesional realice a favor de los trabajadores a su cargo, atendiendo a un porcentaje salarial, proporción económica u otras circunstancias análogas.

- 4.000 euros anuales para la suma de las aportaciones realizadas a sistemas de previsión social de empleo en los que los partícipes o socios de número sean trabajadores por cuenta propia o autónomas.

La norma especifica que las aportaciones realizadas a los sistemas de previsión de empleo por trabajadores por cuenta propia o autónomos que carezcan de trabajadores a su cargo se entenderán incluidas dentro de este límite; y que no se entienden incluidas dentro de dicho límite las aportaciones realizadas por socios trabajadores o de trabajo de sociedades cooperativas y laborales.

El límite conjunto de las reducciones y contribuciones empresariales será de 10.000 euros anuales a partir del ejercicio 2026, con preferencia para las realizadas a sistemas de empleo, frente a los anteriores 12.000 euros. La regulación de la entrada en vigor y efectos de estas medidas en Bizkaia y Gipuzkoa implica que, literalmente, no opere límite conjunto alguno en el ejercicio 2025, si bien la exposición de motivos de Bizkaia es clara al establecer que se mantendrá el límite conjunto de 12.000 euros en 2025.

Nuevas deducciones por aportaciones y contribuciones empresariales

Con efectos desde 1 de enero de 2025 se prevén nuevas deducciones en el IRPF y en el Impuesto sobre Sociedades para determinadas aportaciones y contribuciones empresariales.

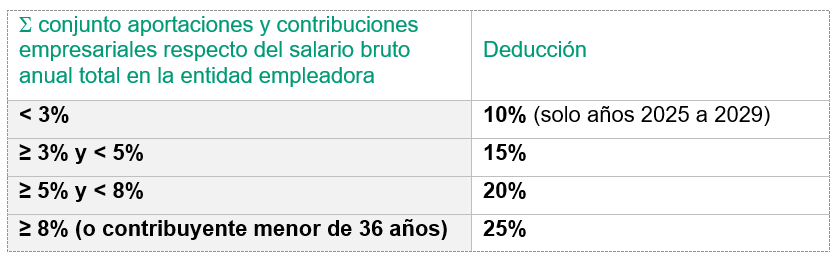

Así, las aportaciones realizadas por los trabajadores por cuenta ajena a planes de previsión social preferentes integrados en EPSV[1] que deriven de la negociación colectiva y hayan reducido la base imponible darán derecho a una deducción en la cuota íntegra del IRPF calculada aplicando los siguientes porcentajes de deducción, en función de la proporción que el conjunto de aportaciones y contribuciones empresariales representen sobre el salario bruto anual total en la entidad empleadora. Las aportaciones efectuadas por trabajadores menores de 36 años a fecha de devengo del impuesto tendrán derecho al porcentaje de deducción superior.

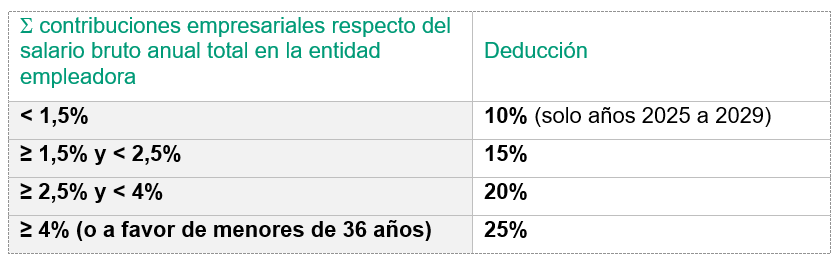

Estas deducciones en la cuota íntegra del IRPF se acompañan con deducciones en la cuota líquida del Impuesto sobre Sociedades para los empleadores que realicen contribuciones empresariales a favor de sus trabajadores a este mismo tipo de planes preferentes, que sean imputadas fiscalmente y deriven de la negociación colectiva. Los porcentajes de deducción se incrementan en función de la proporción que las contribuciones empresariales representen sobre el salario bruto anual total en la entidad empleadora.

Se prevén deducciones inferiores cuando las contribuciones empresariales se realicen a sistemas de previsión social de empleo distintos a las preferentes. En estos casos, la deducción es del 5% (solo años 2025 a 2029) y del 10% si las contribuciones empresariales son iguales o superiores al 1,5% del salario bruto anual total en la entidad empleadora o se realizan a favor de menores de 36 años.

Por otra parte, las aportaciones realizadas por los trabajadores por cuenta propia o autónomos a sistemas de previsión social de empleo en los que los partícipes o socios de número sean trabajadores por cuenta propia que hayan reducido la base imponible darán derecho a una deducción en la cuota íntegra del IRPF del 10% (15% si las aportaciones se realizan a planes de previsión social preferentes integrados en EPSV1 o por trabajadores por cuenta propia o autónomos menores de 36 años).

Nuevo régimen de tributación de las prestaciones

Con efectos desde 1 de enero de 2026, la parte de la prestación que se corresponda con la diferencia positiva entre los derechos económicos y las aportaciones y contribuciones realizadas (i.e., rentabilidad positiva)[2] se calificará como rendimiento de capital mobiliario. Si la prestación se percibe en forma de renta vitalicia o temporal con duración mínima de 15 años y cuantía constante (salvo alteraciones por motivos técnicos o financieros) este rendimiento de capital mobiliario quedará exento. En Álava/Araba y Gipuzkoa la exención no podrá exceder del 40% de la cuantía de la prestación recibida en forma de renta. Si la prestación se percibe en forma de capital (o se percibe en forma de renta que no cumpla los requisitos para la exención) el rendimiento de capital mobiliario tributará sin ningún tipo de reducción en la base imponible del ahorro.

La parte de la prestación que no se corresponda con esta rentabilidad positiva se seguirá calificando como rendimiento del trabajo y tributará en la base imponible general. Si la prestación se percibe en forma de capital, se corresponde con la primera prestación por cada una de las diferentes contingencias y han transcurrido (salvo para invalidez o dependencia) más de dos años desde la primera aportación, el rendimiento de trabajo se integrará al 70% (reducción del 30%) hasta un límite de 300.000 euros.

Sin perjuicio de este nuevo tratamiento fiscal, se establece un régimen transitorio alternativo para las prestaciones percibidas en forma de capital que deriven de las aportaciones y contribuciones empresariales realizadas antes de 1 de enero de 2026. En estos casos, el contribuyente podrá aplicar a la parte de la prestación que se corresponda con las aportaciones y contribuciones empresariales realizadas antes de 1 de enero de 2026 el régimen fiscal vigente a 31 de diciembre de 2025 y calificar esa parte de la prestación en su totalidad como rendimiento del trabajo (sin diferenciar la parte de la rentabilidad positiva) y, si se corresponde con la primera prestación por cada una de las diferentes contingencias y han transcurrido (salvo para invalidez o dependencia) más de dos años desde la primera aportación, integrar este rendimiento de trabajo al 60% (reducción del 40%) hasta un límite de 300.000 euros.

[1] O a sistemas de previsión de empleo distintos -incluidos los creados al amparo de la legislación de otros Estados miembros de la Unión Europea o del Espacio Económico Europeo- cuando, de conformidad con sus especificaciones, cumplan los requisitos establecidos en la normativa aplicable para estos planes de previsión social preferentes.

[2] Para los supuestos en que no se disponga de la información necesaria para calcular esta diferencia, se prevé un método alternativo para su cálculo: a) Si se conoce la antigüedad, 1% sobre la prestación recibida por cada año de antigüedad del perceptor de las prestaciones en el sistema de previsión, con el límite del 35%; b) si no se conoce la antigüedad, 25% sobre la prestación recibida.