En el ámbito del Impuesto sobre la Renta de las Personas Físicas (IRPF), una de las novedades de mayor calado de la NF 5/2016 es la que se refiere al nuevo tratamiento de la reducción de capital con devolución de aportaciones y de la distribución de prima de emisión en el ámbito de las sociedades no cotizadas.

En el ámbito del Impuesto sobre la Renta de las Personas Físicas (IRPF), una de las novedades de mayor calado de la NF 5/2016 es la que se refiere al nuevo tratamiento de la reducción de capital con devolución de aportaciones y de la distribución de prima de emisión en el ámbito de las sociedades no cotizadas.

Hasta ahora, el importe obtenido (o el valor normal de mercado de los bienes o derechos recibidos) por el socio persona física en estas operaciones minoraba el valor de adquisición de las acciones o participaciones, hasta su anulación. Y únicamente el exceso respecto al citado valor de adquisición fiscal tributaba como rendimiento de capital mobiliario.

Este tratamiento fiscal motivaba que la reducción de capital con devolución de aportaciones o la distribución de prima de emisión pudieran emplearse para distribuir sin gravamen a los socios personas físicas parte de los fondos propios de la sociedad, en lugar de un dividendo con cargo a reservas, el cual conllevaba en general una mayor tributación por IRPF.

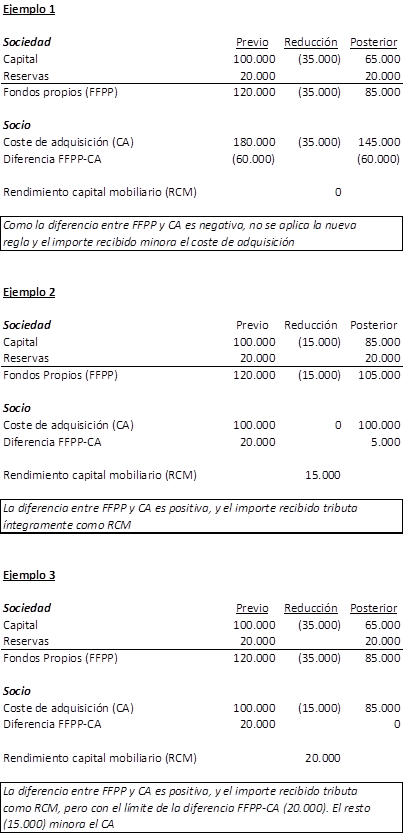

La nueva norma voltea el anterior tratamiento fiscal para estas operaciones, estableciendo ahora que, cuando la diferencia entre el valor de los fondos propios de las acciones o participaciones del último ejercicio cerrado y su valor de adquisición sea positiva, el importe obtenido tendrá la consideración del rendimiento del capital mobiliario, con el límite de la citada diferencia positiva. El exceso sobre dicho límite minorará el valor de adquisición de las acciones o participaciones.

A continuación presentamos unos ejemplos ilustrativos del nuevo tratamiento:

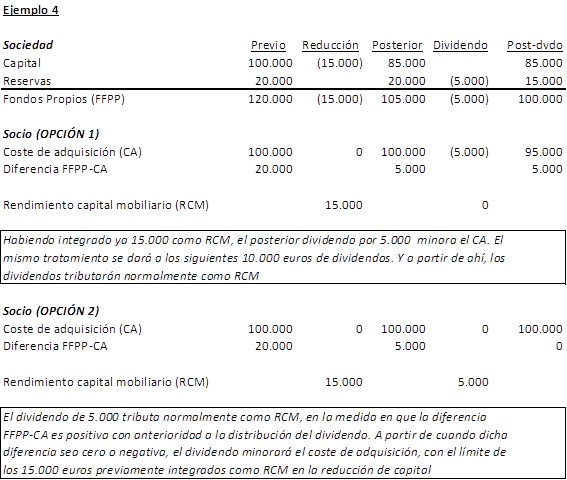

Adicionalmente, se añade una disposición que pretende evitar la doble imposición que se produciría con ocasión de una futura distribución de dividendos con cargo a reservas, cuando con anterioridad se hayan computado rendimientos de capital mobiliario derivados de la aplicación de la nueva regla. Para estos supuestos se prevé que esos dividendos minorarán el valor de adquisición fiscal de las participaciones, con el límite de los rendimientos de capital mobiliario previamente computados. No obstante, la aplicación práctica de este precepto suscita una duda fundamental en cuanto a su alcance, que exponemos en el ejemplo siguiente:

La redacción literal del precepto encaja mejor con la llamada “opción 1”, si bien entendemos que la intención del legislador podría ser más coincidente con la denominada “opción 2”. Sería deseable que, en aras de la seguridad jurídica, se aclarase este extremo.

En cualquier caso, el nuevo tratamiento fiscal de la reducción de capital con devolución de aportaciones y de la distribución de prima de emisión surtirá efectos a partir del próximo 1 de enero de 2017. Por ello, existe la posibilidad de utilizar esta figura antes del fin de año, bajo la regulación actualmente vigente.