En este post repasamos los plazos de las obligaciones tributarias más relevantes, considerando la normativa e instrucciones aprobadas por la Diputación Foral de Bizkaia.

En este post repasamos los plazos de las obligaciones tributarias más relevantes, considerando la normativa e instrucciones aprobadas por la Diputación Foral de Bizkaia.

En los últimos días hemos venido informando de las novedades tributarias aprobadas por nuestras tres Diputaciones Forales, como consecuencia de la situación de alarma sanitaria.

En el caso de Bizkaia, en particular, la situación de excepcionalidad ha generado una sucesión de normas y criterios que relacionamos a continuación, con un acceso a esas normas y a las alertas que hemos ido publicando sobre ellas:

- Decreto Foral Normativo 1/2020: norma y alerta.

- Orden Foral 707/2020: norma y alerta.

- Instrucción 2/2020: enlace.

- Instrucción 3/2020: enlace y alerta.

Con el fin de facilitar el seguimiento de esta normativa en constante evolución, incluimos a continuación unos cuadros resumen con los plazos ordinarios y los extraordinarios derivados del COVID-19.

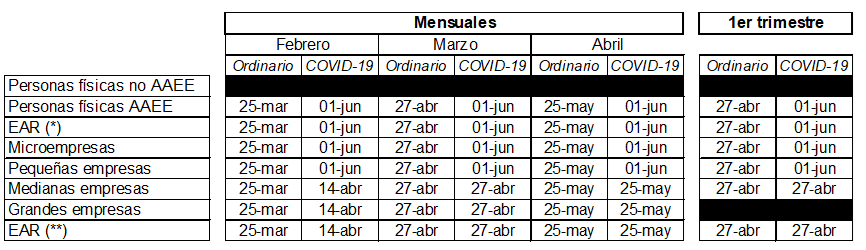

Plazos de autoliquidaciones periódicas

(*) Entidades en atribución de rentas no obligadas a presentación telemática o cuyos miembros no sean todos personas jurídicas.

(**) Entidades en atribución de rentas obligadas a presentación telemática y cuyos miembros son todos personas jurídicas.

En caso de domiciliación del pago, el cargo se realizará el día de vencimiento que corresponda (considerando los plazos extraordinarios) o en cualquiera de los 3 días hábiles siguientes.

Si se desea anticipar el pago, se deberá realizar mediante carta de pago.

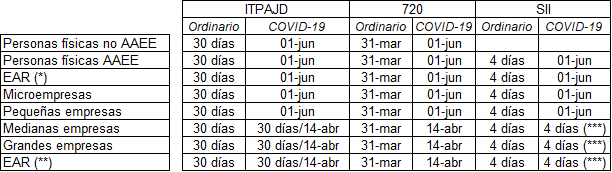

Plazos de autoliquidaciones y declaraciones no periódicas

(*) Entidades en atribución de rentas no obligadas a presentación telemática o cuyos miembros no sean todos personas jurídicas.

(**) Entidades en atribución de rentas obligadas a presentación telemática y cuyos miembros son todos personas jurídicas.

(***) Para obligaciones de información anteriores al 13 de abril, el plazo se extiende hasta el 14 de abril. A partir de dicha fecha, se mantiene el plazo ordinario.

En caso de domiciliación del pago, el cargo se realizará el día de vencimiento que corresponda (considerando los plazos extraordinarios) o en cualquiera de los 3 días hábiles siguientes.

Si se desea anticipar el pago, deberá realizarlo mediante carta de pago.

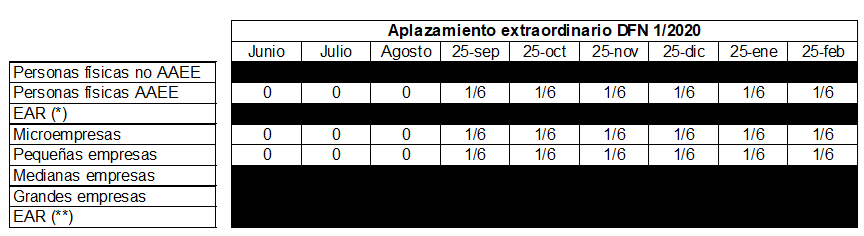

Plazos en caso de aplazamiento extraordinario

(*) Entidades en atribución de rentas no obligadas a presentación telemática o cuyos miembros no sean todos personas jurídicas.

(**) Entidades en atribución de rentas obligadas a presentación telemática y cuyos miembros son todos personas jurídicas.