En este post resumimos las medidas extraordinarias aprobadas por Álava, Bizkaia y Gipuzkoa para microempresas y pequeñas empresas.

La necesaria y constante adaptación de la normativa tributaria a la cambiante situación derivada del COVID-19 puede generar confusión entre los contribuyentes. En este post intentamos aclarar una de las dudas más frecuentes: ¿cuáles son las medidas especiales para microempresas y pequeñas empresas y qué requisitos hay que cumplir?

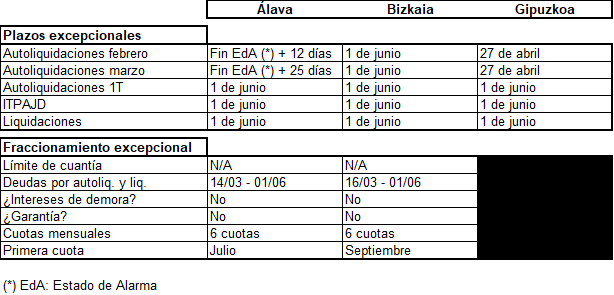

La excepcional situación sanitaria está ocasionando situaciones de especial complejidad para las empresas. Nuestras Diputaciones Forales han reaccionado con una batería de medidas (puede acceder a ellas aquí), destinadas a flexibilizar el cumplimiento de las obligaciones tributarias, poniendo especial atención en los autónomos, microempresas y pequeñas empresas.

No obstante, pese a responder al mismo objetivo, las medidas aprobadas por cada uno de los tres territorios históricos no siempre coinciden, por lo que conviene repasar las que se aplican en cada territorio:

En cuanto al concepto de pequeñas empresas y microempresas, cabe recordar que se trata de aquellas empresas que realicen explotaciones económicas y que no superen los umbrales de activo o volumen y promedio de plantilla dispuestos en las respectivas normas forales del Impuesto sobre Sociedades.

El problema surge a la hora de concretar el ejercicio de referencia en el que se debe analizar el cumplimiento de dichos requisitos, dado que este no parece ser el mismo en todos los territorios:

- Gipuzkoa ha dispuesto expresamente que, a los efectos de las medidas tributarias excepcionales, “se tomará en cuenta la autoliquidación del impuesto sobre sociedades correspondiente al último período impositivo”, lo que parecería que lleva a considerar como referencia, (en la mayoría de los casos, con período coincidente con el año natural) la autoliquidación de 2018, en la que se habrán tenido en cuenta los datos del ejercicio anterior, esto es, los correspondientes al ejercicio finalizado el 31 de diciembre de 2017.

- Sin embargo, en Álava y Bizkaia, no se ha dispuesto nada en el mismo sentido, por lo que se deberán tener en cuenta los datos del último periodo impositivo concluido que, en la mayoría de los casos, será el ejercicio finalizado el 31 de diciembre de 2019 (en el que se habrán tenido en cuenta los datos del ejercicio 2018).