Indudablemente consideramos una muy buena noticia la reducción del tipo general del impuesto sobre sociedades del 28% al 24% (eskerrik asko, Olentzero), lo que permitirá que la Comunidad Autónoma Vasca siga siendo un territorio fiscalmente atractivo para la captación y retención de inversiones empresariales. Ahora bien, algunas de las contrapartidas de las que esta reducción vendrá acompañada pueden suponer para algunos contribuyentes, al menos en el corto plazo, un incremento del impuesto a pagar.

Indudablemente consideramos una muy buena noticia la reducción del tipo general del impuesto sobre sociedades del 28% al 24% (eskerrik asko, Olentzero), lo que permitirá que la Comunidad Autónoma Vasca siga siendo un territorio fiscalmente atractivo para la captación y retención de inversiones empresariales. Ahora bien, algunas de las contrapartidas de las que esta reducción vendrá acompañada pueden suponer para algunos contribuyentes, al menos en el corto plazo, un incremento del impuesto a pagar.

Entre dichas contrapartidas se encuentra la obligación de efectuar pagos a cuenta del impuesto. En concreto, los contribuyentes forales deberán ingresar en octubre de cada año un 5% de la base imponible del ejercicio anterior, minorado en el importe de las retenciones soportadas en dicho ejercicio.

Ello supondrá que en el año 2018 muchos contribuyentes, lejos de experimentar la reducción del tipo, podrán ver sensiblemente incrementado el importe que deberán pagar por impuesto sobre sociedades, en términos de caja.

Para ilustrar este efecto, consideremos un ejemplo simplificado en el que el contribuyente tuviera la misma base imponible de 100 todos los años y no tuviera ninguna deducción en cuota ni retenciones (estas suelen ser poco significativas en el caso de sociedades).

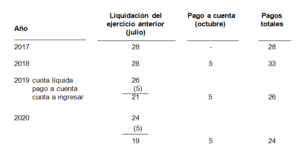

Este contribuyente se vería obligado cada año a los desembolsos siguientes:

emos así que en 2019 y 2020 deberá ingresar un importe equivalente al 26% y el 24% de su renta, pero en 2018 se verá obligado al pago de un 33% ¡Vaya con la reducción del tipo!

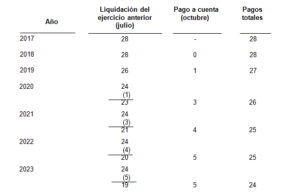

Habría sido más lógica una subida paulatina del tipo del pago a cuenta, acompasada con la reducción del tipo del impuesto. Un calendario razonable podría haber sido similar al siguiente:

Parece más lógico, ¿no?