Bizkaia desarrolla el contenido del proyecto Batuz de cara a su implantación obligatoria a partir de 2022 para todos los contribuyentes que realicen actividades económicas.

A través de la aprobación del Decreto Foral 82/2020, de 8 de septiembre, así como de la Orden Foral 1482/2020, de 9 de septiembre, la Diputación Foral de Bizkaia ha desarrollado una serie de medidas para concretar la implantación del sistema Batuz (vea nuestro post anterior).

A continuación se detallan las principales novedades que afectan tanto a TicketBAI como a la obligación de llevanza del libro registro de operaciones económicas:

- TicketBAI:

- ¿A través de qué sistema se cumplirá con los requisitos de TicketBAI?

La trazabilidad e inviolabilidad de los registros de facturas emitidas que trata de garantizar TicketBAI, se cumplirá mediante la utilización de lo que se ha denominado “software garante”.

La utilización de este sistema supone:

- La generación y envío de un fichero informático con carácter previo a la expedición de la factura; y

- la inclusión de un código QR en dicha factura que permita vincularlo con el fichero previamente emitido.

- ¿Cómo se puede adquirir el “software garante” y qué especificaciones debe cumplir?

Este software se podrá adquirir en el mercado, al igual que cualquier otro programa de facturación o contabilidad.

Se entenderá que un software cumple los requisitos previstos en la norma cuando esté inscrito en el Registro de softwares de TicketBAI. Para ello, la empresa desarrolladora deberá suscribir una declaración responsable y realizar el alta a través del siguiente enlace. Si la empresa quiere desarrollar su propio sistema, deberá solicitar el alta en el Registro.

En este sentido, la Hacienda Foral de Bizkaia ha publicado un listado de aquellas entidades desarrolladoras que ya están inscritas en el referido registro.

Adicionalmente, la Hacienda Foral de Bizkaia pondrá a disposición de los contribuyentes una aplicación gratuita que cumpla los requisitos exigidos, si bien solo podrá ser usada para emitir un máximo de 100 facturas por período impositivo del Impuesto sobre Sociedades o del IRPF (en principio, anual).

- ¿Existe un periodo voluntario de adaptación?

Como se ha indicado, el cumplimiento de este sistema es obligatorio desde el 1 de enero de 2022. No obstante, desde octubre de 2020 se ha abierto un periodo de adaptación voluntario para comenzar a realizar pruebas. Para hacer posible la aplicación voluntaria de este sistema, desde el 14 de septiembre de 2020 está disponible el Registro de software garante.

El periodo voluntario lo es exclusivamente a efectos de la generación de facturas de acuerdo con los requisitos del sistema TicketBAI. Es decir, no supone el envío de los ficheros a la Hacienda Foral de Bizkaia ni implica ninguna comunicación sobre la decisión de la aplicación voluntaria de este sistema.

- Llevanza del libro registro de operaciones económicas

- ¿Qué contenido tendrá el libro registro?

El libro registro se llevará a través de la Sede Electrónica de la Hacienda Foral de Bizkaia y estará dividido en diferentes capítulos –en función del tipo de operación- con un contenido específico para cada uno de ellos.

En el caso de las personas jurídicas, el libro registro constará de los siguientes seis capítulos:

- Facturas emitidas. Esta información se cumplimentará automáticamente con la información enviada mediante el sistema del software garante.

- Facturas recibidas.

- Bienes de inversión.

- Determinadas operaciones intracomunitarias

- Otra información relativa a operaciones, entre otras, operaciones en metálico y con compañías de seguros.

- Movimientos contables.

Muchos de los contribuyentes ya estaban obligados a la remisión de gran parte de esta información a través del SII. Ahora bien, la información relativa a este último capítulo supone una gran novedad que requerirá a los contribuyentes una revisión de sus registros y sistemas contables. El contenido concreto del capítulo de movimientos contables aún no ha sido publicado.

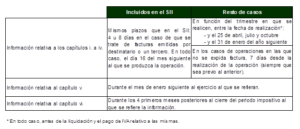

- ¿En qué plazos se deberá enviar esta información?

Los plazos serán diferentes en función de la información/capítulo de que se trate.

Centrándonos en la información a suministrar por las personas jurídicas, los plazos serán los siguientes:

¿Existe un periodo voluntario de adaptación?

En principio, no se prevé un periodo voluntario de adaptación para esta obligación de llevanza del libro registro de operaciones económicas.