En un post anterior les informábamos sobre la nueva regulación, más flexible, de los aplazamientos y fraccionamientos de deudas tributarias, tras la modificación del Reglamento de Recaudación vizcaíno.

Entre las medidas de flexibilización introducidas hacíamos referencia a que, en los casos de fraccionamiento sin aportación de garantías, se eliminaba la necesidad de que el pago fuera instrumentado mediante cuotas mensuales de igual importe.

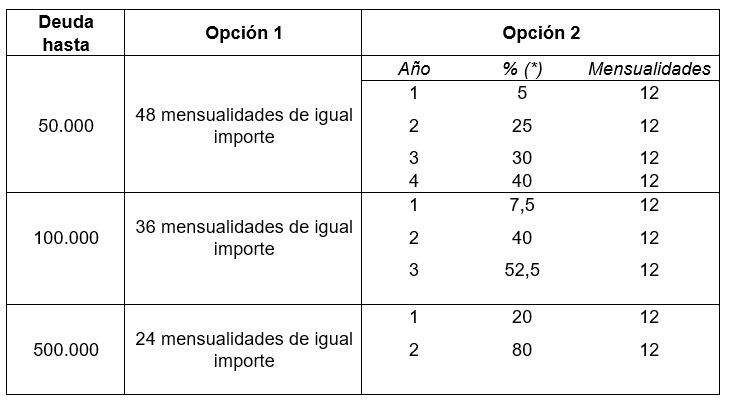

La reciente Instrucción 1/2021 de la Hacienda vizcaína introduce el calendario de pago alternativo en tal caso. Como se puede apreciar en el siguiente cuadro, este calendario permite al contribuyente un mayor diferimiento en el pago de la deuda:

(*) Porcentaje de la deuda que se debe satisfacer durante el ejercicio.

Las condiciones anteriores son aplicables a las solicitudes que se presenten a partir de 21 de enero de 2021 o que estuvieran pendientes de resolución a esa fecha.

Para los deudores a los que se hubiera concedido un aplazamiento con anterioridad, se prevé la posibilidad de que soliciten la reconsideración de los plazos. Para ello se tendrán en cuenta los nuevos plazos máximos de aplazamiento, la deuda pendiente y el periodo de aplazamiento ya transcurrido. El contribuyente tendrá dos opciones:

- Opción 1: pagar cuotas mensuales de igual importe durante el periodo de tiempo restante hasta agotar el plazo máximo en cada caso.

- Opción 2: pagar cuotas progresivas en los términos porcentuales previstos en la opción 2 de la tabla anterior.

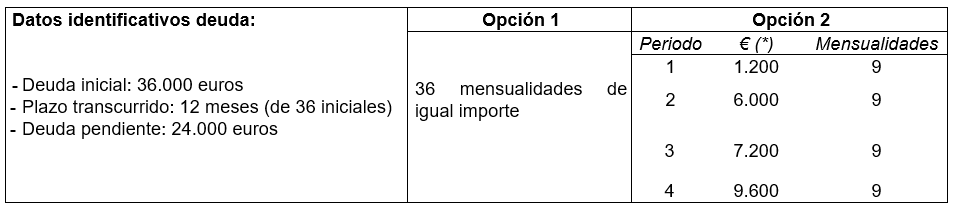

El siguiente ejemplo permite comprobar estas opciones:

a) Deuda inicial de 36.000 euros.

b) Aplazamiento inicial a 36 mensualidades.

c) Transcurrido un año se solicita reconsideración, siendo la deuda pendiente: 24.000 euros.

Solución: Se podrá ampliar el plazo de pago un año, siendo las opciones del contribuyente las siguientes:

(*) Principal de la deuda que debe satisfacerse durante la totalidad de mensualidades del periodo

Por último, conviene recordar que la existencia de otras deudas en periodo ejecutivo sin solicitud de aplazamiento o fraccionamiento o sin suspensión, conducirá a la inadmisión de las solicitudes de aplazamiento y fraccionamiento, si bien, la Instrucción precisa que no se tendrán en consideración, a estos efectos, las deudas que se tengan frente a los ayuntamientos.