En un anterior post realizamos un resumen de los plazos de las obligaciones tributarias más relevantes de Bizkaia, considerando los plazos extraordinarios derivados del COVID-19. Es ahora el turno de Gipuzkoa.

En un anterior post realizamos un resumen de los plazos de las obligaciones tributarias más relevantes de Bizkaia, considerando los plazos extraordinarios derivados del COVID-19. Es ahora el turno de Gipuzkoa.

Este Territorio ha adoptado igualmente una serie de medidas urgentes, mediante la aprobación de la siguiente normativa (incluimos el enlace a la normativa y a las alertas que, en relación con ellas, hemos venido publicando):

- Decreto Foral-Norma 1/2020: norma y alerta

- Orden Foral 132/2020: norma, alerta y post

- Orden Foral 136/2020: norma y alerta

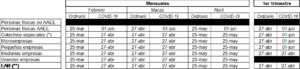

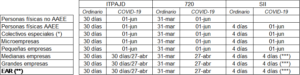

Con el fin de facilitar el seguimiento de dichas medidas, incluimos unos cuadros resumen con los plazos ordinarios y los extraordinarios derivados del COVID-19.

Plazos de autoliquidaciones periódicas

Plazos de autoliquidaciones y declaraciones no periódicas

(*) Los colectivos especiales son:

- Las entidades en régimen de atribución de rentas que realicen actividades económicas, salvo que todos sus socios, herederos, comuneros o partícipes sean personas jurídicas.

- Las comunidades de propietarios en régimen de propiedad horizontal.

- Las herencias pendientes del ejercicio de un poder testatorio.

- Las sociedades patrimoniales.

- Las entidades parcialmente exentas.

- Las entidades sin fines lucrativos.

(**) Entidades en régimen de atribución de rentas, cuyos socios, herederos, comuneros o partícipes son todos personas jurídicas.

(***) Para obligaciones de información anteriores al 25 de abril, el plazo se extiende hasta el 27 de abril. A partir de dicha fecha, se mantiene el plazo ordinario.

En caso de domiciliación del pago, el cargo se realizará una vez finalizado el plazo de presentación. No obstante, los obligados tributarios que quieran realizar el pago antes, podrán hacerlo desde la plataforma web Zergabidea, previa obtención de la carta de pago; o bien hacer uso de la Pasarela de Pago on-line con anterioridad a la fecha de ingreso, en lugar de optar por la domiciliación.

Para aquellos obligados tributarios que no estén obligados a presentar sus autoliquidaciones de forma telemática y opten por presentarlas en papel, el ingreso se deberá realizar de forma previa o simultánea a la presentación de la autoliquidación.